Thuế thu nhập cá nhân (TNCN) là loại thuế trực thu, áp dụng đối với người có thu nhập từ tiền lương, tiền công hoặc các khoản thu nhập khác. Tuy nhiên, không phải cá nhân nào cũng nắm rõ tầm quan trọng của mã số thuế TNCN. Vì vậy, sau đây Luật Winlegal sẽ cung cấp cho bạn các thông tin về thuế TNCN theo quy định của pháp luật.

CƠ SỞ PHÁP LÝ:

- Luật Thuế thu nhập cá nhân năm 2007;

- Luật Quản lý thuế năm 2019;

- Nghị quyết số 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân;

- Thông tư số 40/2021/TT-BTC về hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh;

- Văn bản hợp nhất số 15/VBHN-VPQH hợp nhất Luật Thuế thu nhập cá nhân.

Mục lục

1. KHÁI NIỆM VỀ THUẾ THU NHẬP CÁ NHÂN

- Thuế TNCN được hiểu là loại thuế trực thu, điều tiết thu nhập của cá nhân, trong một thời kỳ tính thuế nhất định, không phân biệt nguồn phát sinh thu nhập.

2. ĐẶC ĐIỂM CỦA THUẾ THU NHẬP CÁ NHÂN

- Thứ nhất, thuế TNCN có diện đánh thuế rộng. Điều này được thể hiện trên hai phương diện là: Đối tượng đánh thuế TNCN là toàn bộ khoản thu nhập của cá nhân thuộc diện đánh thuế và đối tượng phải kê khai nộp thuế TNCN là toàn bộ những người có thu nhập.

- Thứ hai, thuế TNCN gắn với chính sách xã hội của mỗi quốc gia. Thuế TNCN tác động trực tiếp đến việc phân phối một phần thu nhập của cá nhân cho nhà nước. Khi tính thuế TNCN, có thể xem xét đến hoàn cảnh cá nhân của người nộp thuế bằng việc quy định một số khoản được khấu trừ có tính chất xã hội trước khi tính thuế.

- Thứ ba, về góc độ kỹ thuật, thuế TNCN là một loại thuế phức tạp. Thuế TNCN là loại thuế khó tính toán và khó quản lý do diện đánh thuế rộng. Khi tính toán thường liên quan chặt chẽ đến nhiều yếu tố như: Giảm trừ gia cảnh, mức thu nhập bình quân….

- Thứ tư, về góc độ kinh tế, thuế TNCN là loại thuế có tính trung lập kinh tế cao. Việc tăng hay giảm thuế TNCN hầu như không ảnh hưởng đến nền kinh tế do đây là loại thuế đánh vào thu nhập của mỗi cá nhân chứ không đánh vào hàng hóa.

3. CHỦ THỂ CỦA QUAN HỆ PHÁP LUẬT THUẾ THU NHẬP CÁ NHÂN

– Cơ quan thu thuế TNCN là cơ quan thuế

- Theo quy định tại điểm a khoản 2 Điều 2 Luật Quản lý thuế: “Cơ quan thuế bao gồm Tổng cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực”.

– Người nộp thuế TNCN là cá nhân cư trú hoặc cá nhân không cư trú

- Khoản 2 Điều 2 Văn bản hợp nhất 15/VBHN-VPQH quy định về cá nhân cư trú là người đáp ứng một trong các điều kiện sau: “Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam; có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn”. Cá nhân cư trú phải nộp thuế TNCN khi có thu nhập chịu thuế phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú là người không đáp ứng đủ các điều kiện của cá nhân cư trú và chỉ phải chịu nghĩa vụ nộp thuế TNCN với những khoản thu nhập chịu thuế phát sinh trên lãnh thổ Việt Nam.

4. PHẠM VI ÁP DỤNG CỦA THUẾ THU NHẬP CÁ NHÂN

– Thu nhập chịu thuế

- Thu nhập chịu thuế của một cá nhân trong kỳ tính thuế là tổng thu nhập trừ đi tổng các khoản được miễn.

- Luật Thuế TNCN đã liệt kê thu nhập chịu thuế theo nguồn phát sinh thu nhập tại Điều 3. Theo đó, có 10 loại thu nhập chịu thuế bao gồm: Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ; thu nhập từ tiền lương, tiền công; thu nhập từ đầu tư vốn….

- Bên cạnh đó, Thông tư 40/2021/TT-BTC đã bổ sung một số khoản thu nhập chịu thuế TNCN như: Thu nhập từ thưởng doanh số, khuyến mãi, chiết khấu; khoản bồi thường vi phạm hợp đồng, bồi thường khác; quảng cáo trên sản phẩm, dịch vụ nội dung thông tin số.

– Thu nhập miễn thuế

- Miễn thuế là không áp dụng nghĩa vụ nộp thuế đối với đối tượng nộp thuế do thỏa mãn những điều kiện nhất định theo quy định của pháp luật.

- Đối tượng được miễn thuế là tổ chức, cá nhân có nghĩa vụ nộp thuế nhưng thỏa mãn điều kiện được miễn thuế. Luật Thuế TNCN đã quy định 14 loại thu nhập được miễn thuế tại Điều 4 như: Thu nhập từ giá trị quyền sử dụng đất của cá nhân được nhà nước giao đất; thu nhập từ kiều bối; thu nhập từ học bổng….

- Bên cạnh dó, Văn bản hợp nhất 15/VBHN-VPQH đã bổ sung một số khoản thu nhập miễn thuế TNCN như: Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế….

5. PHƯƠNG PHÁP VÀ CĂN CỨ TÍNH THUẾ THU NHẬP CÁ NHÂN

- Hiện nay, trên thế giới có hai phương pháp tính thuế TNCN là: Tính thuế vào từng khoản thu nhập thực tế của mỗi cá nhân và tính thuế trên tổng thu nhập của cá nhân hộ gia đình. Việt Nam chủ yếu sử dụng phương pháp tính thuế theo từng cá nhân.

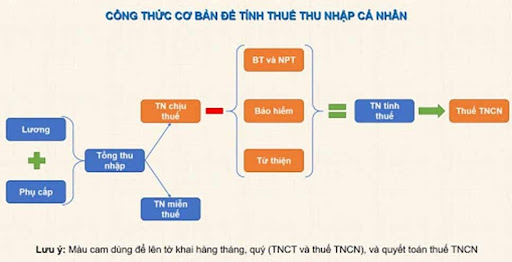

=> Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất (Trong đó: Thu nhập tính thuế = Thu nhập chịu thuế – các khoản giảm trừ)

– Các khoản giảm trừ

- Giảm trừ gia cảnh: Cá nhân nộp thuế với mức 132 triệu đồng/năm tương đương 11 triệu đồng/tháng và đối với người phụ thuộc là 4.4 triệu đồng/tháng.

- Các khoản BHXH bắt buộc (BHXH, BHYT, BHTN) và bảo hiểm đặc biệt tùy vào ngành nghề yêu cầu.

- Giảm trừ những khoản đóng tiền tự nguyện bao gồm: Tiền đóng bảo hiểm, từ thiện, khuyến học, đóng góp quỹ nhân đạo và hưu trí.

– Căn cứ tính thuế

- Thu nhập từ tiền lương, tiền công đối với cá nhân cư trú áp dụng theo biểu thuế lũy tiến từng phần; cá nhân không cư trú được áp dụng theo biểu thuế toàn phần. Các khoản thu nhập khác, ngoài tiền lương, tiền công thì được áp dụng theo biểu thuế toàn phần.

- Biểu thuế lũy tiến từng phần được hiểu là một mức thuế suất tương ứng. Theo đó, thuế suất tăng dần theo từng bậc thuế, thuế được tính từng phần theo bậc thuế và mức thuế suất tương ứng của từng bậc. Số thuế phải nộp là tổng số thuế tính cho từng bậc.

- Biểu thuế toàn phần được tính gồm nhiều bậc. Mức thuế suất cũng tương ứng với mỗi bậc, thuế suất sẽ tăng dần lên khi cơ sở tính thuế cũng tăng. Số thuế mà người đóng thuế phải đóng được tính bằng cách lấy toàn bộ cơ sở quy định thuế áp dụng với mức thuế suất tương ứng.

Trên đây là những thông tin mà Luật Winlegal chia sẻ đến từng bạn đọc về những quy định của pháp luật hiện hành về thuế thu nhập cá nhân. Hy vọng những thông tin này sẽ giúp ích cho bạn. Bạn có nhu cầu muốn tìm hiểu thêm thông tin xin liên hệ:

CÔNG TY LUẬT TNHH WINLEGAL

Trụ sở chính (văn phòng giao dịch): Lô 09 khu N1 ngõ 1, đường Nguyễn Hoàng Tôn, P. Xuân La, Q. Tây Hồ, TP. Hà Nội

Điện thoại: 0246.29.33.222/ 0976.718.066

Chuyên viên: Minh Trang