Thuê mua nhà ở xã hội là một chính sách nhân văn, mở ra cơ hội an cư cho hàng triệu người có thu nhập thấp. Tuy nhiên, đằng sau cánh cửa hy vọng ấy là những rủi ro pháp lý và tài chính không ngờ tới có thể khiến bạn mất cả chì lẫn chài. Để giúp bạn vững bước trên con đường sở hữu ngôi nhà mơ ước một cách an toàn, đội ngũ luật sư của Winlegal sẽ “vạch trần” toàn bộ những rủi ro khi thuê mua nhà ở xã hội và đưa ra giải pháp phòng tránh hiệu quả nhất.

Mục lục

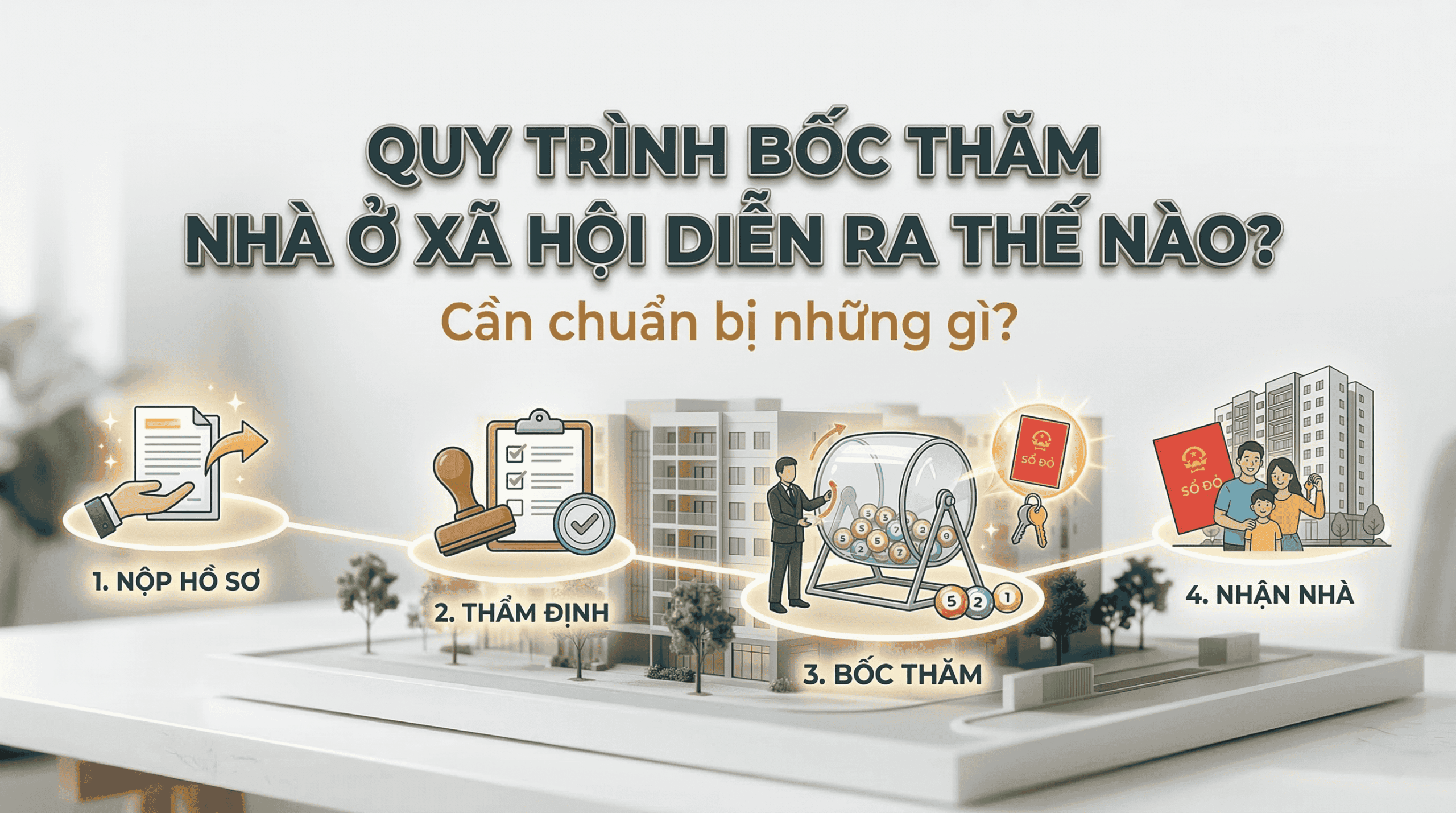

I. Tổng quan về thuê mua nhà ở xã hội

Trước khi đi sâu vào các rủi ro, chúng ta cần hiểu đúng và đủ bản chất của hình thức an cư đặc biệt này theo quy định của pháp luật.

1. Thuê mua nhà ở xã hội là gì?

Nhiều người thường nhầm lẫn giữa “thuê mua” và “mua trả góp”. Theo Khoản 22 Điều 2 Luật Nhà ở 2023, thuê mua nhà ở xã hội được định nghĩa là việc người thuê mua thanh toán trước một khoản tiền nhất định và được sử dụng nhà ở đó trong một thời hạn thỏa thuận. Số tiền thuê nhà còn lại sẽ được tính vào tổng số tiền phải thanh toán để mua nhà ở đó. Sau khi đã thanh toán đủ toàn bộ số tiền và hết thời hạn thuê mua, người thuê mua mới có quyền sở hữu đối với nhà ở đó.

Như vậy, trong suốt quá trình thuê mua, bạn chưa phải là chủ sở hữu thực sự của căn nhà.

2. Đối tượng và điều kiện cơ bản được tham gia

Pháp luật quy định rất chặt chẽ về đối tượng và điều kiện được hưởng chính sách này nhằm đảm bảo nhà ở xã hội đến đúng tay người cần.

2.1 Về đối tượng

Theo quy định tại Khoản 1 Điều 8 và Điều 76 Luật Nhà ở 2023, các đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội bao gồm:

- Người có công với cách mạng, thân nhân liệt sĩ.

- Hộ gia đình nghèo, cận nghèo tại khu vực nông thôn và đô thị.

- Người thu nhập thấp, hộ nghèo, cận nghèo tại khu vực đô thị.

- Công nhân, người lao động đang làm việc tại các doanh nghiệp trong và ngoài khu công nghiệp.

- Sĩ quan, quân nhân chuyên nghiệp, hạ sĩ quan, công nhân trong cơ quan, đơn vị thuộc công an nhân dân và quân đội nhân dân.

- Cán bộ, công chức, viên chức theo quy định của pháp luật.

- Các đối tượng đã trả lại nhà ở công vụ.

- Học sinh, sinh viên các học viện, trường đại học, cao đẳng, dạy nghề; học sinh trường dân tộc nội trú công lập.

- Doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã trong khu công nghiệp.

2.2 Về điều kiện

Để được duyệt hồ sơ, các đối tượng trên phải đáp ứng đồng thời nhiều điều kiện khắt khe theo Điều 78 Luật Nhà ở 2023 và các văn bản hướng dẫn liên quan như:

- Điều kiện về nhà ở: Chưa có nhà ở thuộc sở hữu của mình, chưa được hưởng chính sách hỗ trợ nhà ở, đất ở dưới mọi hình thức tại nơi sinh sống, học tập hoặc có nhà ở nhưng diện tích bình quân đầu người trong hộ gia đình thấp hơn mức diện tích tối thiểu.

- Điều kiện về cư trú: Phải có đăng ký thường trú hoặc tạm trú tại tỉnh, thành phố trực thuộc trung ương nơi có nhà ở xã hội.

- Điều kiện về thu nhập: Thuộc diện không phải nộp thuế thu nhập cá nhân thường xuyên theo quy định của pháp luật về thuế thu nhập cá nhân.

- Các quy định cụ thể khác: Được quy định chi tiết tại các văn bản như Điểm a, d Khoản 3 Điều 29 Luật Dân số 2025; Điều 29, Khoản 4 Điều 3, và Điều 67 Nghị định 100/2024/NĐ-CP (hiệu lực từ 01/08/2024); Chương III Thông tư 05/2024/TT-BXD (hiệu lực từ 01/08/2024); và Điều 4 Thông tư 94/2024/TT-BQP (hiệu lực từ 26/12/2024) đối với các đối tượng thuộc Bộ Quốc phòng.

II. 4 rủi ro pháp lý và tài chính cần chú ý

Hiểu rõ các quy định trên là bước đầu tiên. Bước tiếp theo là nhận diện những “cái bẫy” nguy hiểm mà nhiều người đã vướng phải.

1. Không đủ điều kiện nhưng vẫn cố tình gian dối hồ sơ

Đây là rủi ro phổ biến nhất, xuất phát từ sự nôn nóng hoặc bị các đối tượng môi giới “vẽ đường” để lách luật. Nhiều trường hợp người dân đã kê khai không trung thực về tình trạng nhà ở, mức thu nhập hoặc điều kiện cư trú của mình để được xét duyệt thuê mua.

Hệ quả pháp lý nghiêm trọng:

- Hợp đồng bị chấm dứt/vô hiệu: Khi cơ quan chức năng phát hiện gian dối, hợp đồng thuê mua sẽ bị chấm dứt hoặc tuyên vô hiệu. Điều này đồng nghĩa với việc giấc mơ an cư tan vỡ.

- Bị thu hồi nhà, mất tiền: Người thuê mua sẽ bị buộc phải trả lại nhà. Tùy theo thỏa thuận trong hợp đồng và quy định pháp luật, bạn có nguy cơ không được hoàn trả đầy đủ số tiền đã nộp, đặc biệt là các khoản tiền “lót tay”, “phí dịch vụ” cho môi giới.

- Bị xử lý theo pháp luật: Nếu hành vi gian dối có tính chất nghiêm trọng, người vi phạm có thể bị xử phạt vi phạm hành chính, thậm chí bị truy cứu trách nhiệm hình sự.

2. Hiểu sai bản chất pháp lý của hợp đồng thuê mua

Sai lầm chí mạng thứ hai là nhầm lẫn rằng sau khi ký hợp đồng và nộp tiền đợt đầu, mình đã “gần như là chủ sở hữu”. Thực tế hoàn toàn ngược lại. Trong suốt thời hạn thuê mua (thường là nhiều năm), bạn chỉ là BÊN THUÊ và chưa có các quyền định đoạt của một chủ sở hữu.

Hệ quả pháp lý:

- Không được thực hiện giao dịch: Bạn tuyệt đối không được mua bán, tặng cho, thế chấp, góp vốn, cho thuê lại hoặc chuyển nhượng hợp đồng thuê mua dưới bất kỳ hình thức nào.

- Mọi thỏa thuận đều vô hiệu: Bất kỳ hợp đồng, giấy tờ nào được lập ra để “lách luật” (như hợp đồng hứa mua hứa bán, hợp đồng ủy quyền định đoạt) đều bị coi là vô hiệu, không được pháp luật công nhận và bảo vệ khi xảy ra tranh chấp.

3. Sập bẫy giao dịch qua “suất ngoại giao”, vi bằng, giấy tay

Nắm bắt tâm lý muốn sở hữu nhà ở xã hội nhưng không đủ điều kiện, nhiều đối tượng môi giới đã tung ra các chiêu trò lừa đảo tinh vi như bán “suất ngoại giao”, “chuyển nhượng suất” thông qua vi bằng, giấy viết tay, hoặc hợp đồng ủy quyền.

Hệ quả pháp lý – Mất trắng tài sản:

- Vi bằng không có giá trị chuyển nhượng: Cần khẳng định rõ, vi bằng do Thừa phát lại lập chỉ ghi nhận một sự kiện, một hành vi (ví dụ: ghi nhận việc bạn giao tiền cho người khác), nó hoàn toàn KHÔNG có giá trị pháp lý như một hợp đồng mua bán nhà đất được công chứng, không làm phát sinh hay thay đổi quyền sở hữu nhà ở.

- Nguy cơ mất trắng tiền: Người mua “suất” qua các hình thức này có nguy cơ mất toàn bộ số tiền đã bỏ ra. Khi tranh chấp xảy ra, Tòa án sẽ tuyên giao dịch vô hiệu và bạn không có cơ sở pháp lý để đòi lại nhà.

- Không thể sang tên sổ hồng: Vì giao dịch là bất hợp pháp, bạn sẽ không bao giờ có thể đứng tên trên Giấy chứng nhận quyền sở hữu, quyền sử dụng đất (sổ hồng). Người đứng tên trên hợp đồng thuê mua ban đầu vẫn là chủ sở hữu hợp pháp duy nhất sau khi thanh toán hết.

4. Rủi ro tài chính trong quá trình thanh toán kéo dài

Thời hạn thuê mua nhà ở xã hội thường kéo dài nhiều năm (5, 10 năm hoặc hơn). Đây là một chặng đường dài ẩn chứa nhiều biến động không thể lường trước về tài chính và cuộc sống.

Hệ quả tài chính – pháp lý:

- Chấm dứt hợp đồng do chậm thanh toán: Nếu bạn gặp khó khăn về kinh tế (mất việc, ốm đau…) dẫn đến việc chậm hoặc không thể thanh toán đúng hạn, chủ đầu tư có quyền chấm dứt hợp đồng thuê mua theo thỏa thuận.

- Mất một phần tiền đã đóng: Khi hợp đồng bị chấm dứt, bạn có thể chỉ được hoàn trả một phần số tiền đã đóng sau khi đã trừ đi các khoản phạt, chi phí khấu hao… theo điều khoản của hợp đồng.

- Phát sinh tranh chấp phức tạp: Quá trình xử lý chấm dứt hợp đồng và hoàn tiền thường phức tạp, dễ phát sinh tranh chấp kéo dài với chủ đầu tư, gây mệt mỏi và tốn kém.

III. Các giải pháp phòng tránh rủi ro hiệu quả

Để không trở thành nạn nhân của những rủi ro trên, bạn cần trang bị cho mình kiến thức pháp lý và một tinh thần cẩn trọng.

- Tự kiểm tra điều kiện bản thân: Hãy trung thực đối chiếu hoàn cảnh của mình với các quy định pháp luật về đối tượng, điều kiện nhà ở, cư trú và thu nhập. Đừng tin vào lời hứa “làm giúp hồ sơ” của bất kỳ ai.

- Thẩm định pháp lý dự án và chủ đầu tư: Tìm hiểu kỹ thông tin về dự án (đã được cấp phép chưa, có đủ điều kiện bán nhà ở hình thành trong tương lai không…) và uy tín của chủ đầu tư.

- Nói KHÔNG với giao dịch trái phép: Tuyệt đối không tham gia vào các giao dịch mua bán, chuyển nhượng “suất” thuê mua nhà ở xã hội qua vi bằng, giấy tay, hợp đồng ủy quyền. Đây là con đường ngắn nhất dẫn đến việc mất trắng tiền.

- Yêu cầu Luật sư tư vấn, rà soát hợp đồng: Đây là giải pháp an toàn và hiệu quả nhất. Một luật sư chuyên về bất động sản sẽ là “tấm khiên” pháp lý vững chắc bảo vệ quyền lợi của bạn.

Luật sư nên được tham vấn ngay từ những giai đoạn đầu tiên, cụ thể:

- Khi bạn cần xác định chính xác mình có đủ điều kiện thuê mua hay không.

- Khi chuẩn bị hồ sơ đăng ký để đảm bảo tính hợp lệ và đầy đủ.

- Khi nhận được dự thảo hợp đồng thuê mua từ chủ đầu tư để rà soát các điều khoản bất lợi.

- Khi phát sinh khó khăn trong quá trình thanh toán hoặc có dấu hiệu tranh chấp với chủ đầu tư.

“Thời điểm vàng” để có luật sư là trước khi bạn đặt bút ký bất kỳ giấy tờ nào. Bởi lẽ, một chữ ký sai có thể dẫn đến những rủi ro pháp lý và gánh nặng tài chính kéo dài trong nhiều năm.

IV. Kết luận

Thuê mua nhà ở xã hội là một chính sách tốt, nhưng con đường đi đến ngôi nhà mơ ước đòi hỏi sự cẩn trọng và tuân thủ pháp luật. Hy vọng bài phân tích chi tiết này đã cung cấp cho bạn những thông tin hữu ích để tự bảo vệ mình. Quy định pháp luật và điều kiện cụ thể có thể thay đổi tùy thuộc vào từng dự án và hoàn cảnh cá nhân. Để đảm bảo quyền lợi tối đa, hãy liên hệ với Winlegal để được tư vấn trực tiếp và chính xác nhất.

CÔNG TY LUẬT TNHH WINLEGAL

- Trụ sở chính: Số 623 La Thành, Giảng Võ, Hà Nội

- Hotline: 0246 29 33 222

- Email: winlegal.vn@gmail.com